クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者907人を対象に電子帳簿保存法に関する調査を実施しました。

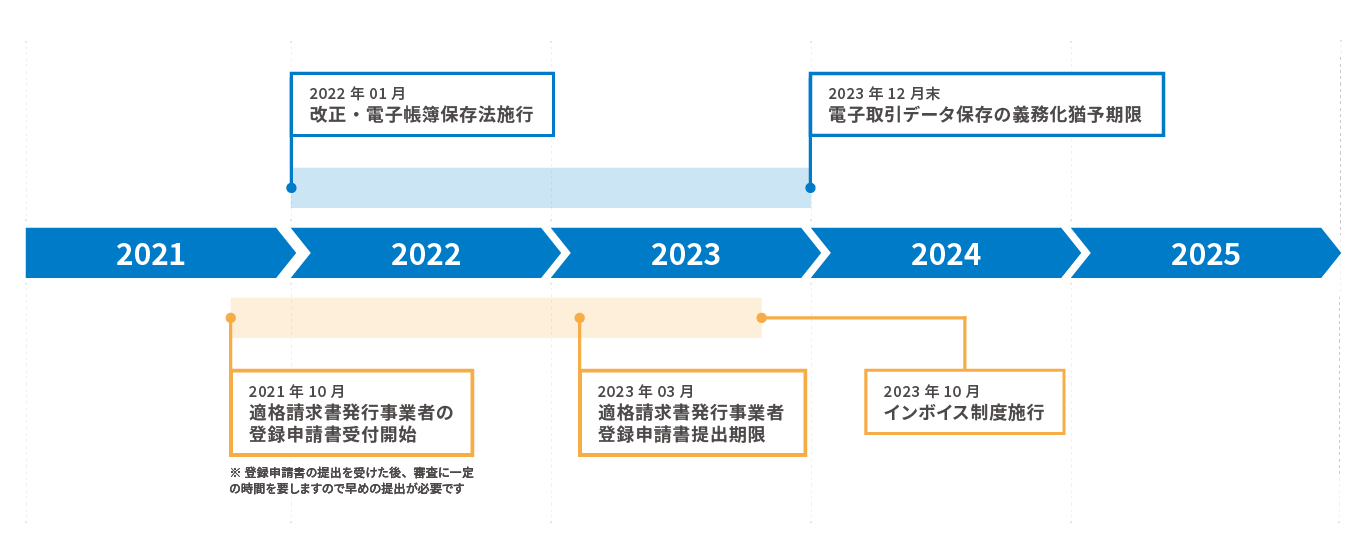

2022年12月には2023年度税制改正大綱※1が発表され、電子帳簿保存法「電子取引データの保存」の宥恕措置は予定通り、2023年12月31日で廃止すると発表されています。宥恕終了まで約1年となり企業は変わらず対応促進が求められている状況です。

調査結果

対応が進まない「電子取引データの保存」。特に、中小企業の準備遅れが顕在化。

調査結果のサマリ

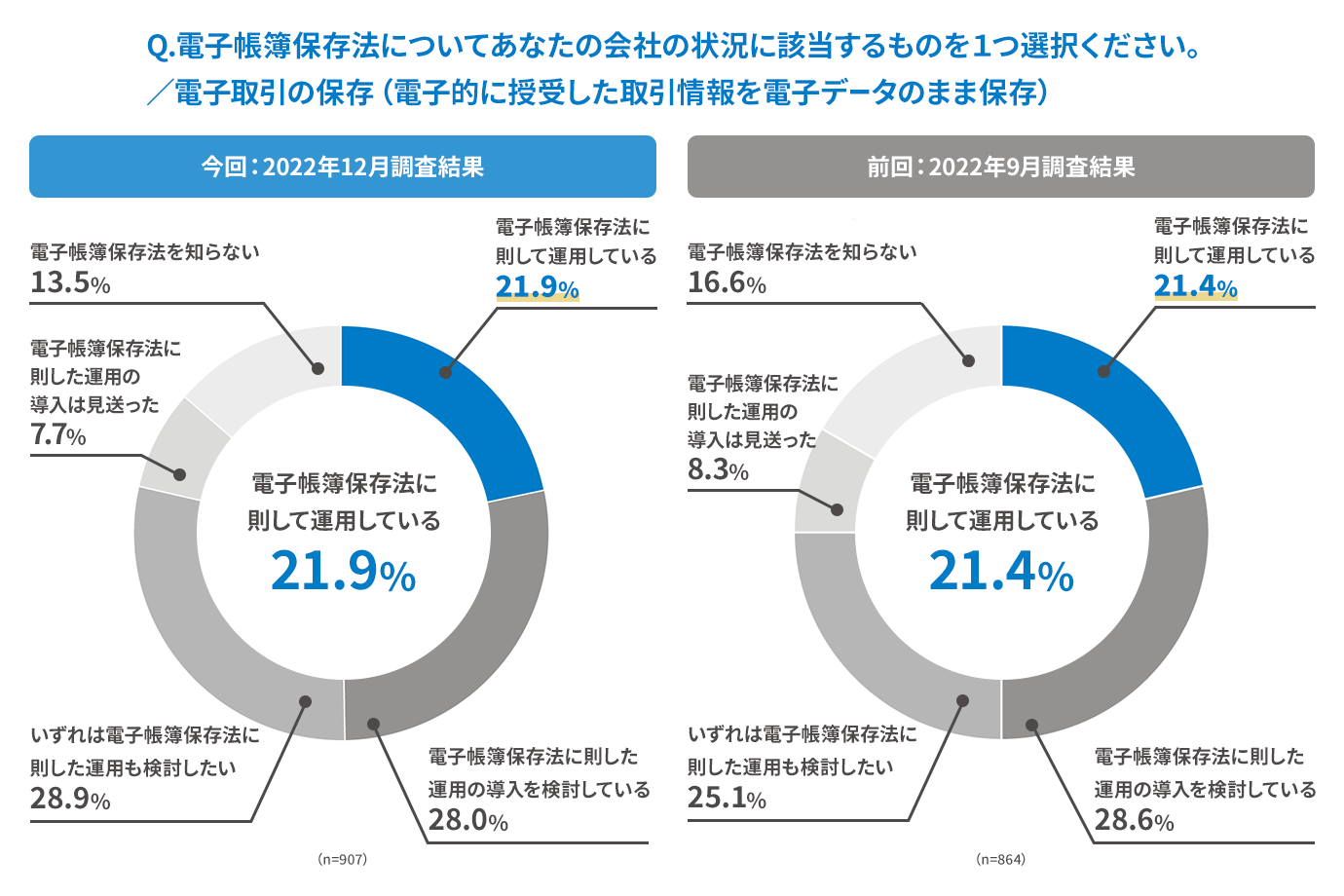

- 「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した企業は21.9%に留まり、2022年9月同調査と横ばい

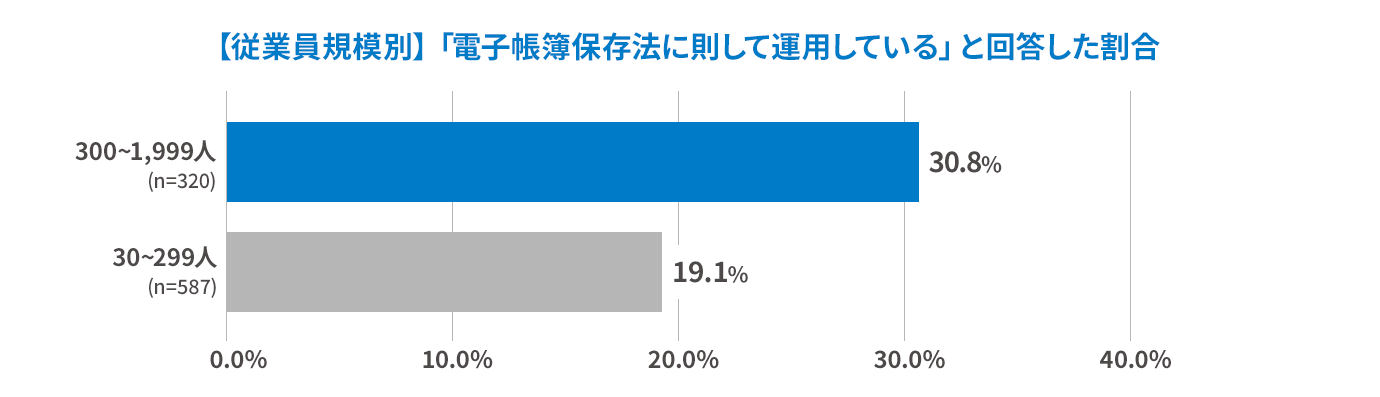

- 「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した従業員規模300名以上の企業は30.8%、299名以下の企業は19.1%となり11.7ptの差が生まれている

「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した企業は21.9%に留まり、2022年9月同調査と横ばい

電子帳簿保存法「電子取引データの保存」についての対応状況を伺ったところ、「則して運用している」と回答した企業は21.9%に留まりました。2022年9月に実施した同調査結果は21.4%となり、0.5pt増加しているものの、ほぼ横ばいという結果となりました。宥恕終了約1年前となった今、企業の対応促進は急務となります。

年度税制改正大綱※1が発表され、電子帳簿保存法「電子取引データの保存」の宥恕措置は予定通り、2023年12月31日で廃止すると発表されています。宥恕終了まで約1年となり企業は変わらず対応促進が求められている状況です。

「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した従業員規模300名以上の企業は30.8%、299名以下の企業は19.1%となり11.7ptの差が生まれている

従業員規模別に「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した企業を見てみると、300名以上の企業と299名以下の企業(一般的に言われる中小企業※2)で11.7ptの差が生まれており、中小企業の準備遅れが顕在化していることが明らかになりました。

「対応完了までに想定される準備期間」において、対応済みの企業と未対応の企業間で認識のズレも

調査結果のサマリ

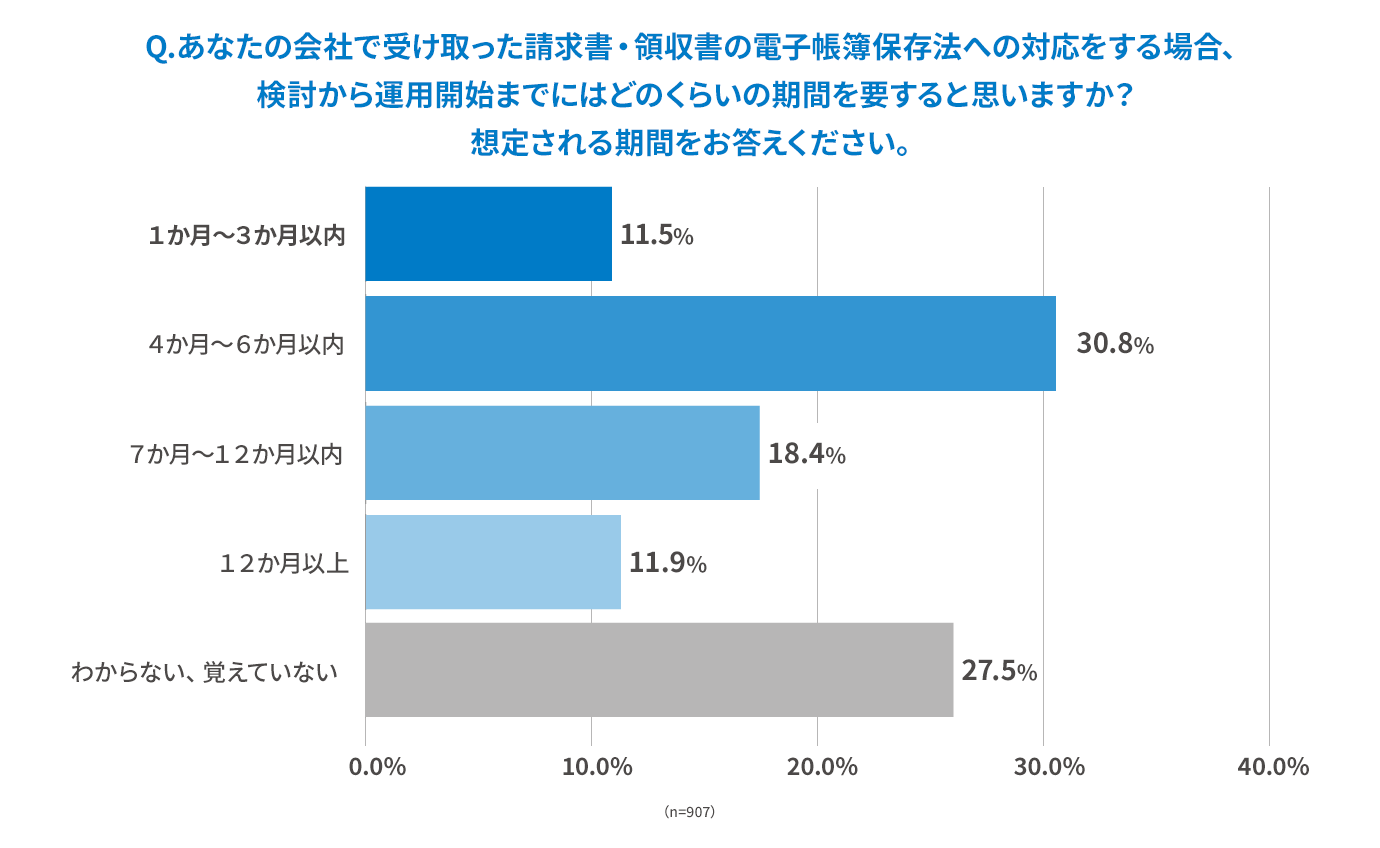

- 電子帳簿保存法の対応をする場合、検討開始から運用開始までに「4~6か月」要するという回答が最も多い

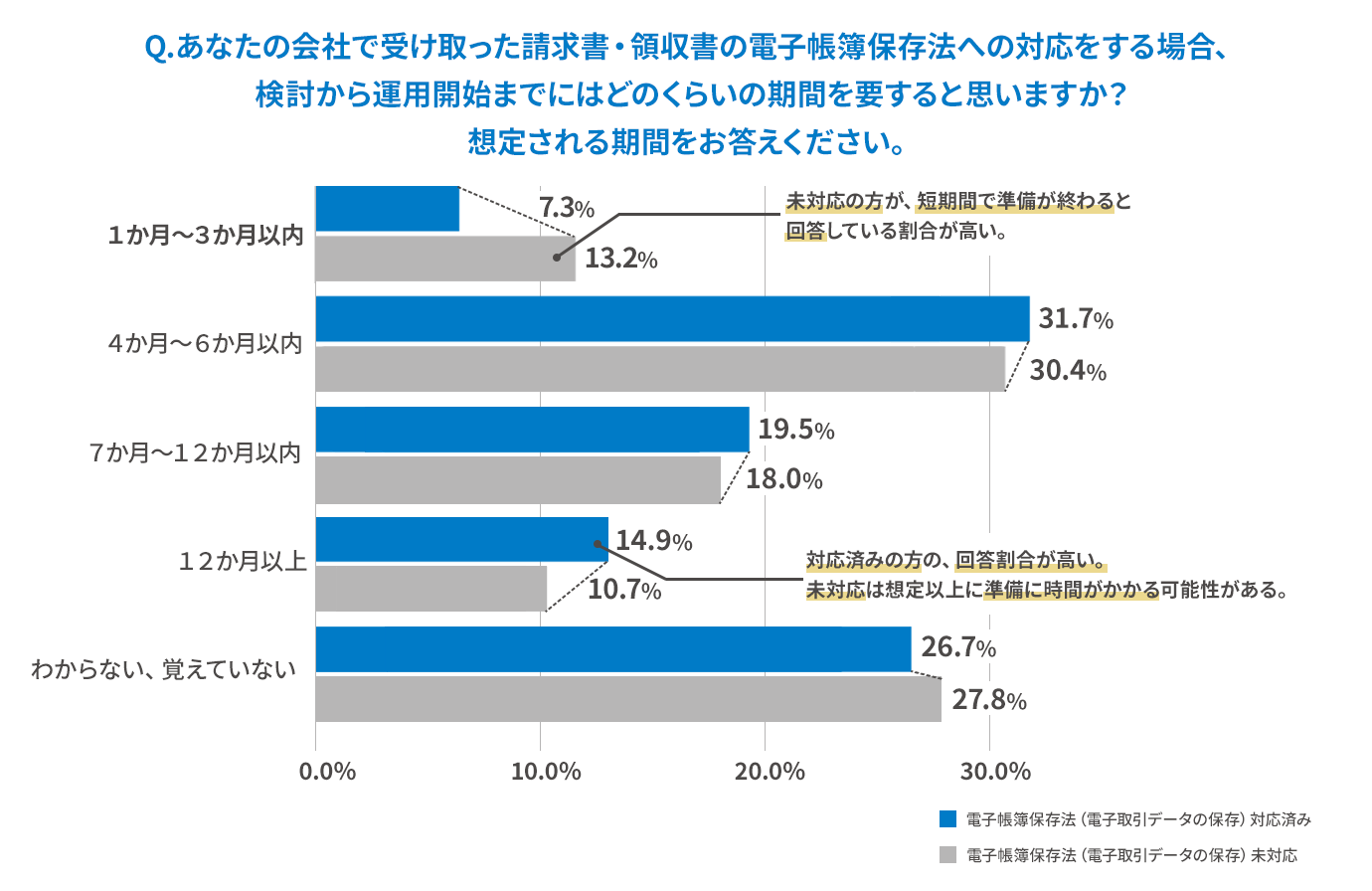

- 電子帳簿保存法に対応済みの企業と未対応の企業で認識のズレが存在し、未対応企業の想定より対応済み企業が実際に要した準備期間は長い傾向

電子帳簿保存法の対応をする場合、検討開始から運用開始までに「4~6か月」要するという回答が最も多い

受け取った請求書・領収書の電子帳簿保存法への対応をする場合、検討から運用開始までにはどのくらいの期間を要すると思うかを調査したところ、「4~6か月以内」と回答した企業が30.8%となり最多回答となりました。

次いで「7~12か月以内」と回答した企業が18.4%、「12か月以上」と回答した企業が11.9%と言う結果となっており、宥恕終了まで約1年前となった今、想定準備期間を考慮すると、動き出す必要がある時期に差しかかかってきています。

電子帳簿保存法に対応済みの企業と未対応の企業で認識のズレが存在し、未対応企業の想定より対応済み企業が実際に要した準備期間は長い傾向

同設問に対して、電子帳簿保存法に未対応の企業と対応済みの企業との差を比較した結果、検討から運用開始までに要する期間を「1~3か月以内」と回答した未対応の企業の回答割合は13.2%。一方で対応済みの企業の同設問の回答割合は7.3%となり、両者を比較すると5.9ptの差が生じています。また、「12か月以上」と回答した未対応の企業の回答割合は10.7%だったことに対し、対応済みの企業の回答割合は14.9%となり、こちらも4.2ptの差が生じています。これらの結果から、未対応の企業が想定する準備期間は、対応済みの企業の回答に対し短い傾向があり、意識にズレが生じていることがわかりました。宥恕終了まで約1年前となった今、電子帳簿保存法に未対応の企業が想定する準備期間を考慮すると、動き出す必要がある時期に差しかかかってきています。

電子帳簿保存法未対応の企業が対応までに想定する準備期間以上に、実際の準備期間の方が長くなってしまう可能性もあるため、余裕を持った準備をすることが企業に求められます。

2023年度税制大綱にて「電子取引のデータ保存」の宥恕措置は予定通り廃止予定と発表

2023年度税制改正大綱※1にて、「電子取引の電子保存の宥恕措置は予定通り、2023年12月31日で廃止」することが発表されました。一方で、2024年1月1日以降も宥恕される条件も発表されましたが、「相当の理由」が無い限り宥恕対象とならない状況です。また、「相当の理由」の詳細は2023年1月時点では明らかになっておらず、「自社は対応しなくて大丈夫」と認識してしまうことは危険と想定されます。

2023年10月開始のインボイス制度への対応も重なり、「電子取引のデータ保存」への対応準備は急務に

2023年12月末で宥恕期間終了となる電子帳簿保存法「電子取引のデータ保存」。今回の調査では企業の対応が進んでいない状況が明らかになり、特に中小企業※2の準備遅れが顕在化していることが明らかになりました。

また、2023年10月にはインボイス制度開始も控えており、電子帳簿保存法へ対応が必要な時期と重なります。

企業の対応準備は大きな負荷が予測されるため、早期に準備を開始することが求められます。

※1 令和5年度の税制改正大綱にて、電子取引の保存に関する猶予措置が発表されました。詳しくは国税庁の発表をご確認ください(2023年1月時点の情報です。)

※2 参照元 https://www.smrj.go.jp/org/about/sme_definition/index.html

※3 デロイト トーマツ ミック経済研究所「クラウド型経費精算システム市場の実態と展望」(ミックITリポート2022年9月号:https://mic-r.co.jp/micit/)より

累計導入社数12,000社突破!クラウド型経費精算システム「楽楽精算」

ラクスが開発・販売する「楽楽精算」は、交通費、旅費、出張費など、経費にかかわる全ての処理を一元管理できるクラウド型の経費精算システムです。「社員が申請⇒上司が承認⇒経理担当者の精算処理」という一連のワークフローを全て電子化することで、業務効率の改善や、人的ミスの防止を実現します。2022年12月時点で、累計導入社数12,000社を突破しました。また、「紙に縛られない働き方プロジェクト」を推進し、業務のデジタル化による企業の「生産性向上」と「紙に縛られない柔軟な働き方の選択肢」の実現を支援しています。

「楽楽精算」製品サイト https://www.rakurakuseisan.jp/

「紙に縛られない働き方」特設サイト https://contents.rakus.co.jp/paperless/

経費精算システム「楽楽精算」などを提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、2023年2月8日(水)に開発本部のエンジニア/デザイナーによる技術領域の取り組みや知見を発信するイベント「RAKUS Tech Conference 2023」を開催いたします。

会社情報

株式会社ラクス

-

- 名称

- 株式会社ラクス

-

- 所在地

- 東京都渋谷区千駄ヶ谷五丁目27番5号 リンクスクエア新宿

-

- 設立

- 2000年11月1日

-

- 資本金

- 3億7,837万円

-

- 代表者

- 代表取締役 中村崇則

-

- 事業内容

- クラウドサービス事業

※ 掲載のデータは発表日現在の情報です。予告なしに変更されることがございますので、あらかじめご了承ください。