クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者864人を対象に電子帳簿保存法に関する調査を実施しました。

電子帳簿保存法において電磁的記録による保存は、帳簿書類の保存(帳簿・書類を電子データで保存)、スキャナ保存(紙で受領・作成した書類を画像データ化して保存)、電子取引データの保存(電子的に授受した取引情報を電子データのまま保存)の3区分に分かれています。

![請求書領収書の受領 [(会計ソフト等で)電子的に作成した帳簿、電子的に作成した国税関係書類 → 帳簿書類の保存(帳簿・書類を電子データで保存)、スキャン・読み取り → スキャナ保存(紙で受領・作成した書類を画像データ化して保存)]、取引先[(電子メール等で)受領、ネット上からダウンロード ⇔ 自社 → 電子取引データの保存(電子的に授受した取引情報を電子データのまま保存)]](https://www.rakus.co.jp/images/news/221027/221027_06.png)

今回は、3区分それぞれに対して企業の対応状況を調査したところ、2023年12月末まで宥恕期間となっている、“電子取引データの保存”だけではなく、帳簿書類の保存、スキャナ保存においても対応が進んでいない状況が明らかになり、電子帳簿保存法の3区分全てに対応できている企業の割合は15.3%に留まる結果となりました。

調査概要

- 調査対象:経理・財務・会計担当者

- 調査地域:47都道府県

- 調査期間:2022年9月22日~9月27日

- 調査方法:インターネットリサーチ

- 有効回答数:864サンプル

- 回答者の所属する企業の従業員規模:30名~1,999名

- 回答者の所属する企業の業種:建設、不動産、素材・素材加工品、機械・電気製品、食品、中間流通、運輸サービス、広告・情報通信サービス、消費者サービス、法人サービス

※当データ使用の際はクレジット記載をお願いいたします。

調査結果

対応遅れは義務化が宥恕されている"電子取引データの保存"だけではない。

帳簿書類の保存、スキャナ保存においても対応が進まない電子帳簿保存。

調査結果のサマリ

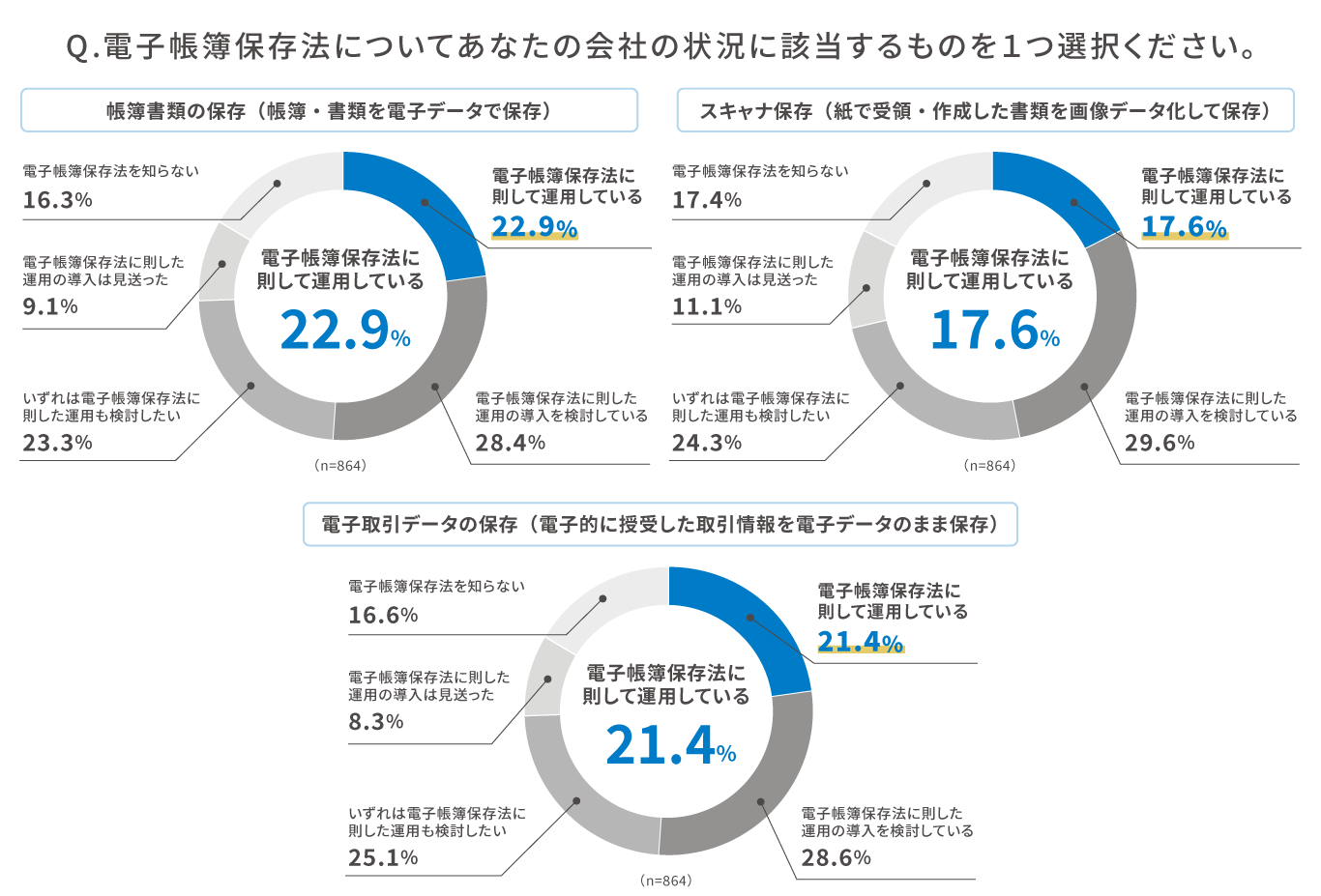

- 電子帳簿保存法に「則して運用している」企業は、帳簿書類の保存が22.9%、スキャナ保存が17.6%、電子取引データの保存が21.4%となり、3区分とも総じて対応が進んでいない

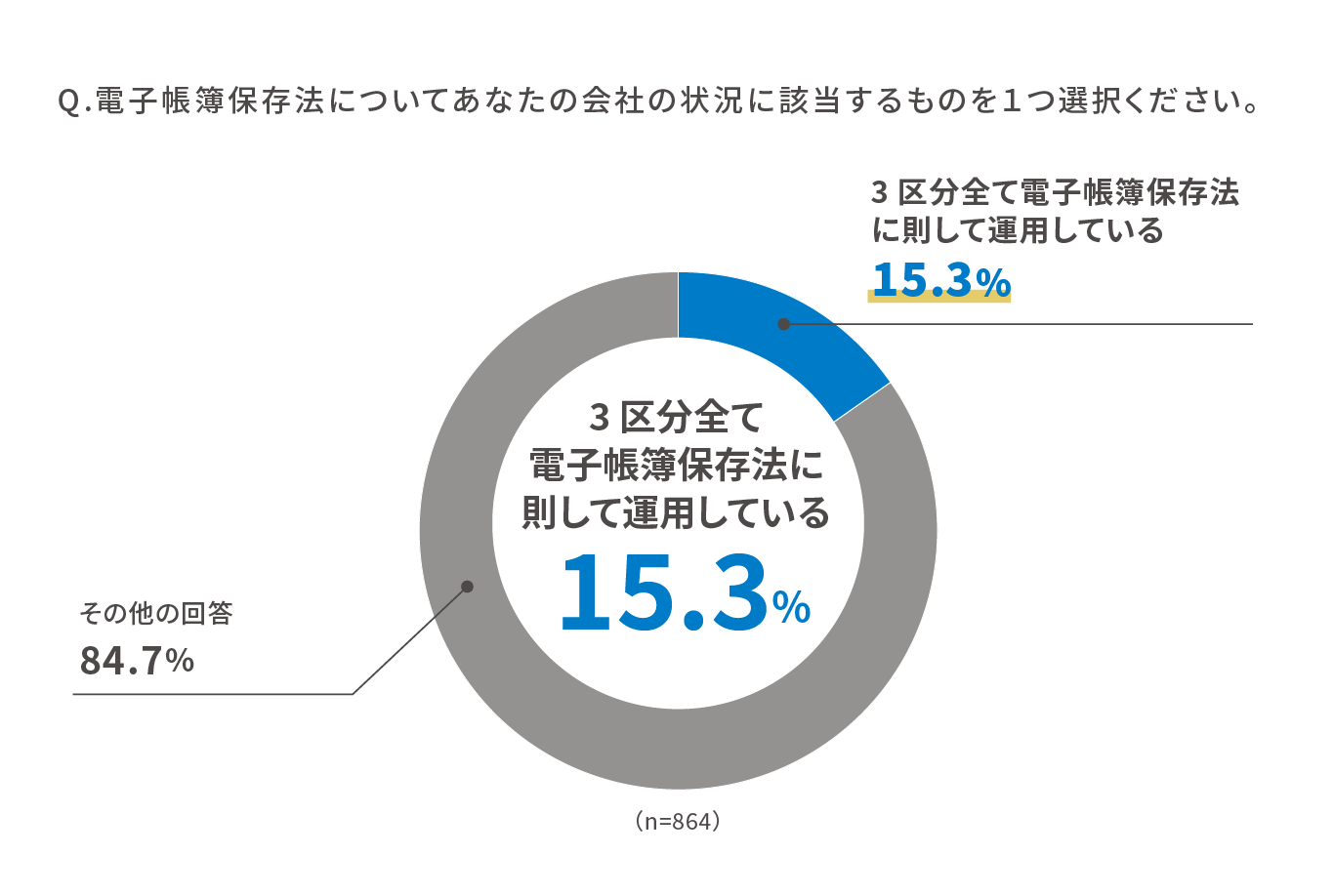

- 電子帳簿保存法、3区分全て「則して運用している」と回答した企業は15.3%のみ

電子帳簿保存法に「則して運用している」企業は、帳簿書類の保存が22.9%、スキャナ保存が17.6%、電子取引データの保存が21.4%となり、3区分とも総じて対応が進んでいない

電子帳簿保存法についてあなたの会社の状況に該当するものを調査したところ、電子帳簿保存法に「則して運用している」と回答した企業の割合は、帳簿書類の保存が22.9%、スキャナ保存が17.6%、電子取引データの保存が21.4%となりました。2023年12月末まで宥恕されている“電子取引データの保存”だけではなく、帳簿書類の保存、スキャナ保存の対応も進んでいない結果となっています。

電子帳簿保存法、3区分全て「則して運用している」と回答した企業は15.3%のみ

帳簿書類の保存、スキャナ保存、電子取引データの保存、全て「則して運用している」と回答した企業の割合は15.3%となり、84.7%の企業は未だ対応ができていない状況となっています。

対応が遅れている企業の半数以上は、「宥恕期間内」に対応する予定無し。

調査結果のサマリ

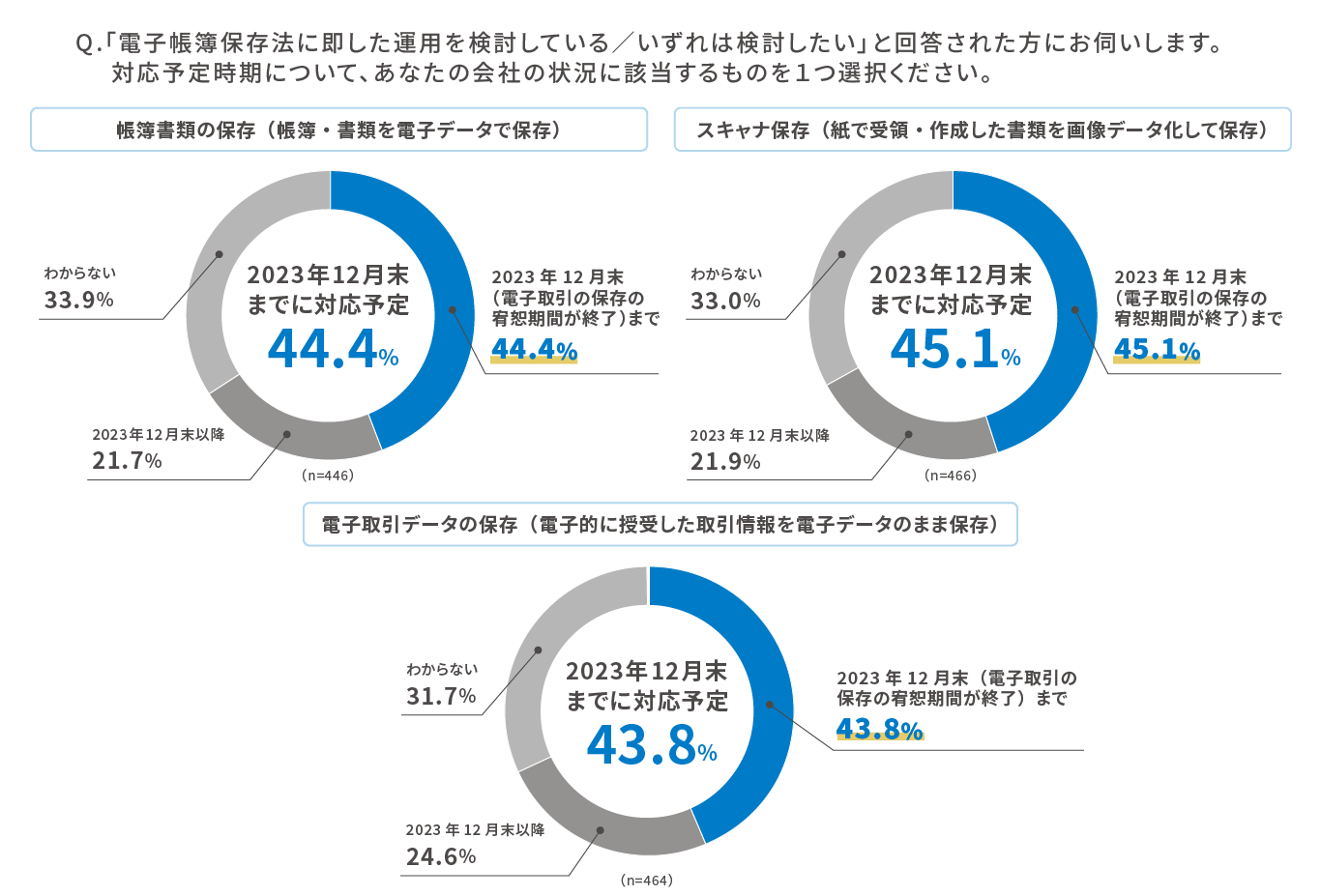

- 「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定とした企業は、帳簿書類の保存が44.4%、スキャナ保存が45.1%、電子取引データの保存が43.8%という回答結果に

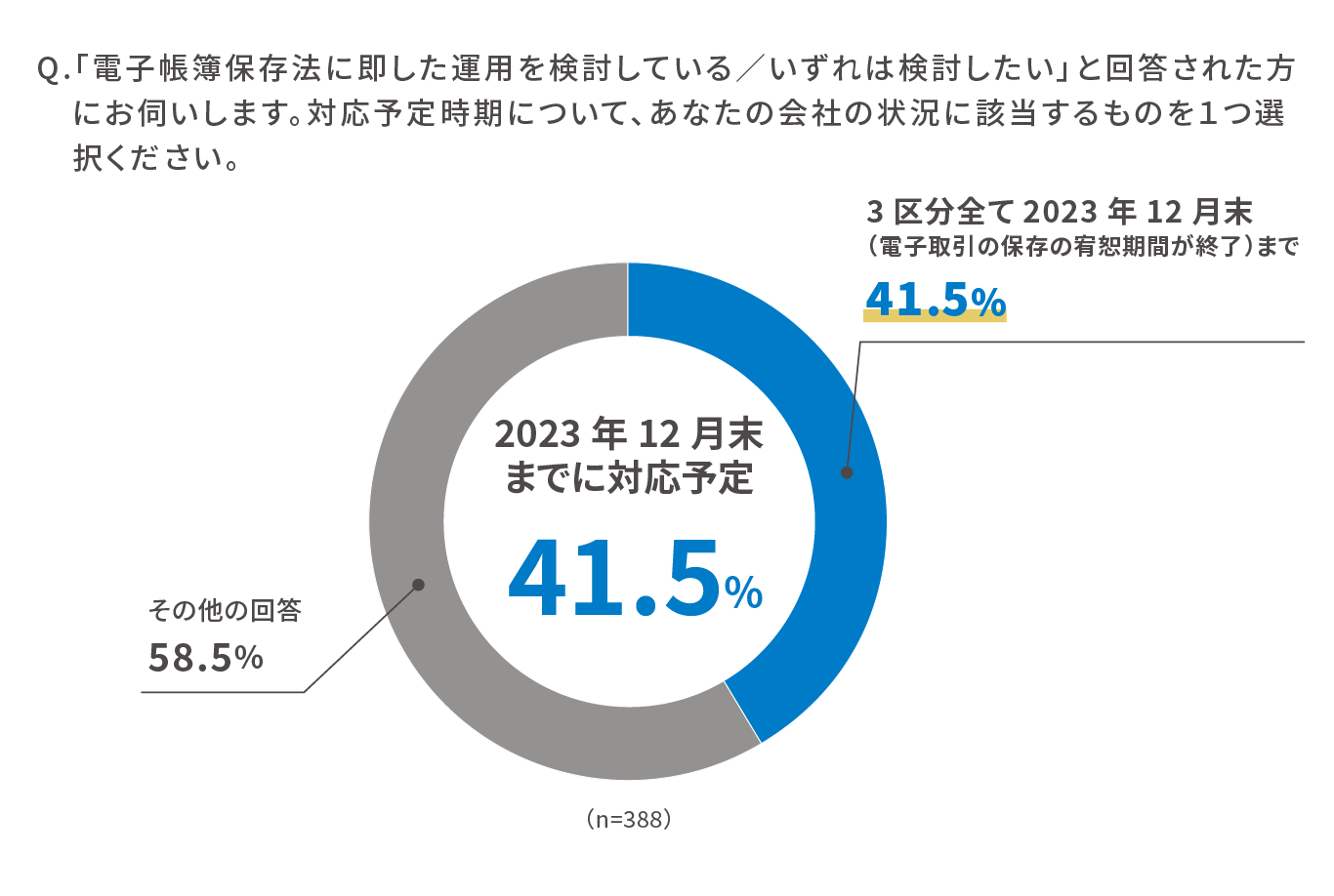

- 電子帳簿保存法、3区分全て「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定と回答した企業は41.5%のみ となり、対応促進が求められる

「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定とした企業は、 帳簿書類の保存が44.4%、スキャナ保存が45.1%、電子取引データの保存が43.8%という回答結果に

「電子帳簿保存法に即した運用を検討している/いずれは検討したい」と回答した企業に、対応予定時期について調査したところ、「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定とした企業は、帳簿書類の保存が44.4%、スキャナ保存が45.1%、電子取引データの保存が43.8%という回答結果となりました。それぞれ「2023年2月末以降」、「分からない」と回答した企業は50.0%を超えており、対応が進んでいない状況が明らかになっています。

電子帳簿保存法、3区分全て「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定と回答した企業は41.5%のみとなり、対応促進が求められる

「電子帳簿保存法に即した運用を検討している/いずれは検討したい」と回答した企業に、対応予定時期について調査したところ、3区分全て「2023年12月末(電子取引データの保存の宥恕期間が終了)まで」に対応予定とした企業は41.5%となりました。残りの58.5%は対応の予定が立っていない結果となり、企業の対応促進が求められます。

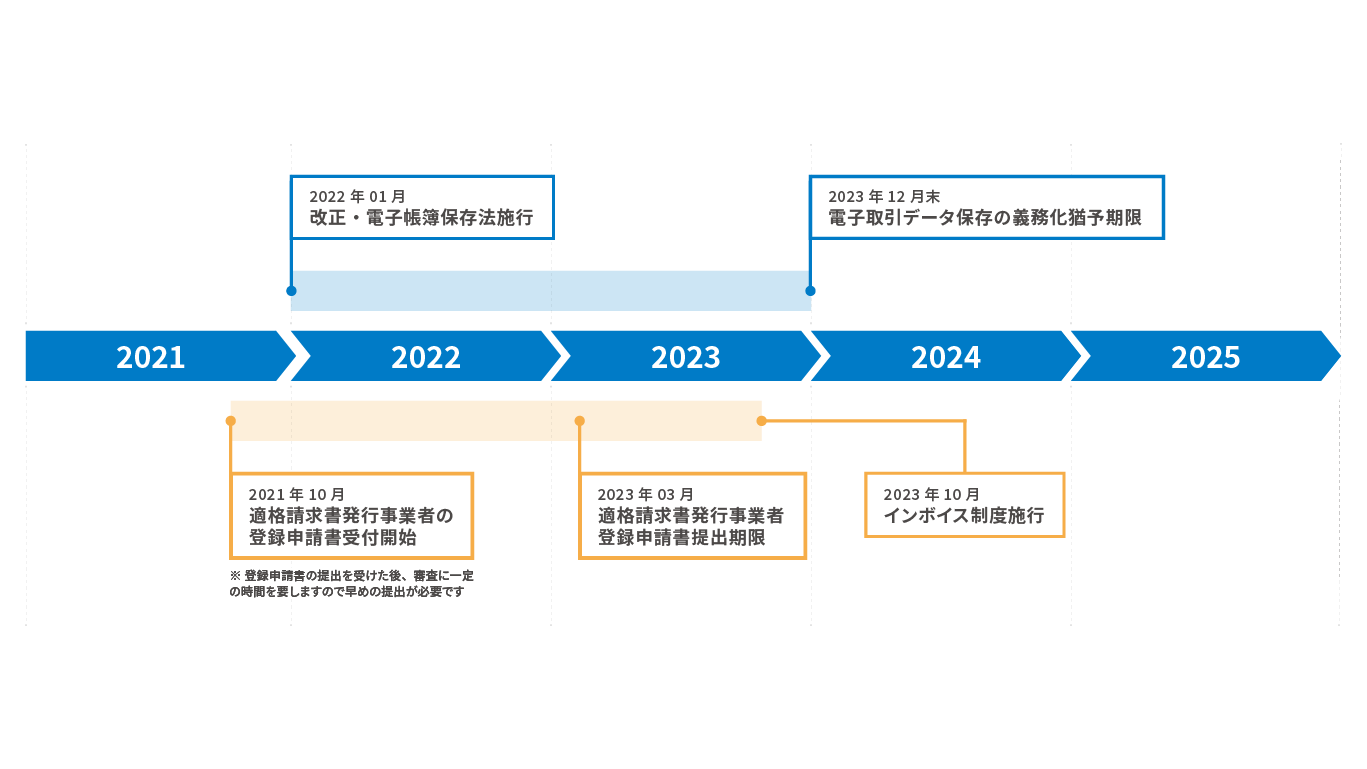

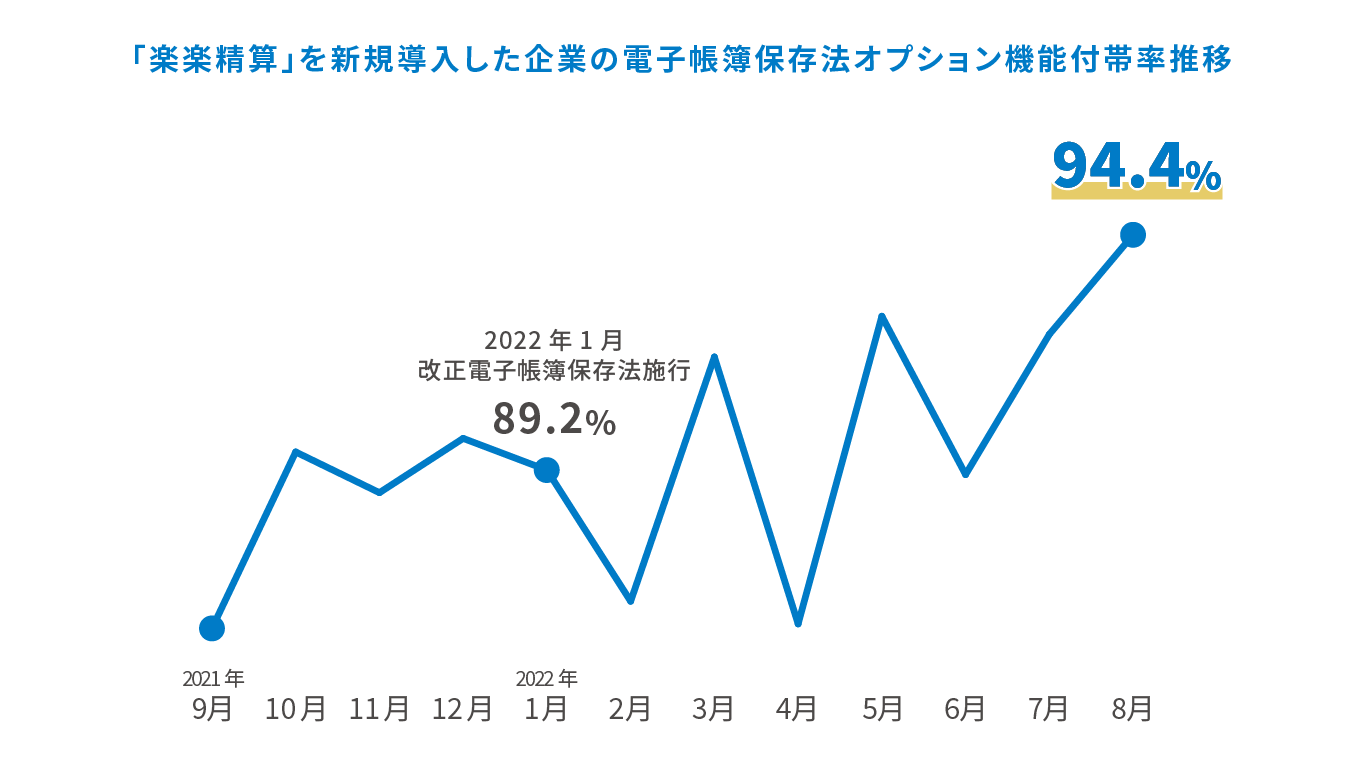

2023年10月開始のインボイス制度への対応も重なり、電子取引データの保存への対応準備は急務。電子帳簿保存法対応社数NO.1※の「楽楽精算」を導入する企業の対応率は増加傾向。

2023年12月末で宥恕期間終了となる電子取引データの保存。今回の調査では企業の対応遅れだけではなく、宥恕期間終了までに対応を予定していない企業が多数存在することが明らかになりました。2023年10月にはインボイス制度開始も控えており、電子帳簿保存法へ対応が必要な時期と重なります。企業の対応準備は大きな負荷が予測されるため、早期に準備を開始することが求められます。

電子帳簿保存法対応社数NO.1※の「楽楽精算」では、電子帳簿保存法に則した領収書・請求書のスキャナ保存と電子取引データの保存に対応する機能をオプションとして提供しております。2022年8月実績では、「楽楽精算」新規導入企業の電子帳簿保存法オプション付帯率は94.4%となっており、対応が加速している状況です。企業の電子帳簿保存法への支援を行い、円滑な法対応そして業務効率化が実現できるよう引き続き支援して参ります。

電子帳簿保存法対応社数NO.1※…デロイト トーマツ ミック経済研究所「クラウド型経費精算システム市場の実態と展望」(ミックITリポート2022年9月号:https://mic-r.co.jp/micit/)より

累計導入社数10,000社突破!クラウド型経費精算システム「楽楽精算」とは

ラクスが開発・販売する「楽楽精算」は、交通費、旅費、出張費など、経費にかかわる全ての処理を一元管理できるクラウド型の経費精算システムです。「社員が申請⇒上司が承認⇒経理担当者の精算処理」という一連のワークフローを全て電子化することで、業務効率の改善や、人的ミスの防止を実現します。2022年4月時点で、累計導入社数10,000社を突破しました。

また、「紙に縛られない働き方プロジェクト」を推進し、業務のデジタル化による企業の「生産性向上」と「紙に縛られない柔軟な働き方の選択肢」の実現を支援しています。

「楽楽精算」製品サイト:

https://www.rakurakuseisan.jp/

「紙に縛られない働き方」プロジェクト特設サイト:

https://contents.rakus.co.jp/paperless/

会社概要

-

- 社名

- 株式会社ラクス

-

- 本社

- 東京都渋谷区千駄ヶ谷五丁目27番5号 リンクスクエア新宿

-

- 設立

- 2000年11月1日

-

- 資本金

- 3億7,837万円

-

- 代表者

- 代表取締役 中村崇則

-

- 事業内容

- クラウドサービス事業

本件に関するお問い合わせ先

株式会社ラクス クラウド事業本部 楽楽精算事業統括部

-

- 担当者

- 吉田 達也(よしだたつや)

-

- TEL

- 03-6675-3623

-

- FAX

- 0120-82-5348

-

- rseisan-branding@rakus.co.jp

※掲載のデータは発表日現在の情報です。予告なしに変更されることがありますので、予めご了承下さい。

※文中の会社名、製品名等は各社の商標または登録商標です。