クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者約1,000人を対象に2023年10月開始の適格請求書等保存方式(以下、インボイス制度)に関する意識調査を実施し、6割以上が「インボイス制度開始で請求書受取側の業務量が増えると思う」と回答する結果になりました。クラウド型経費精算システム「楽楽精算」では、様々な企業においてインボイス制度の法要件に沿った実務の実現に寄与すべく、対応を進めてまいります。

調査概要

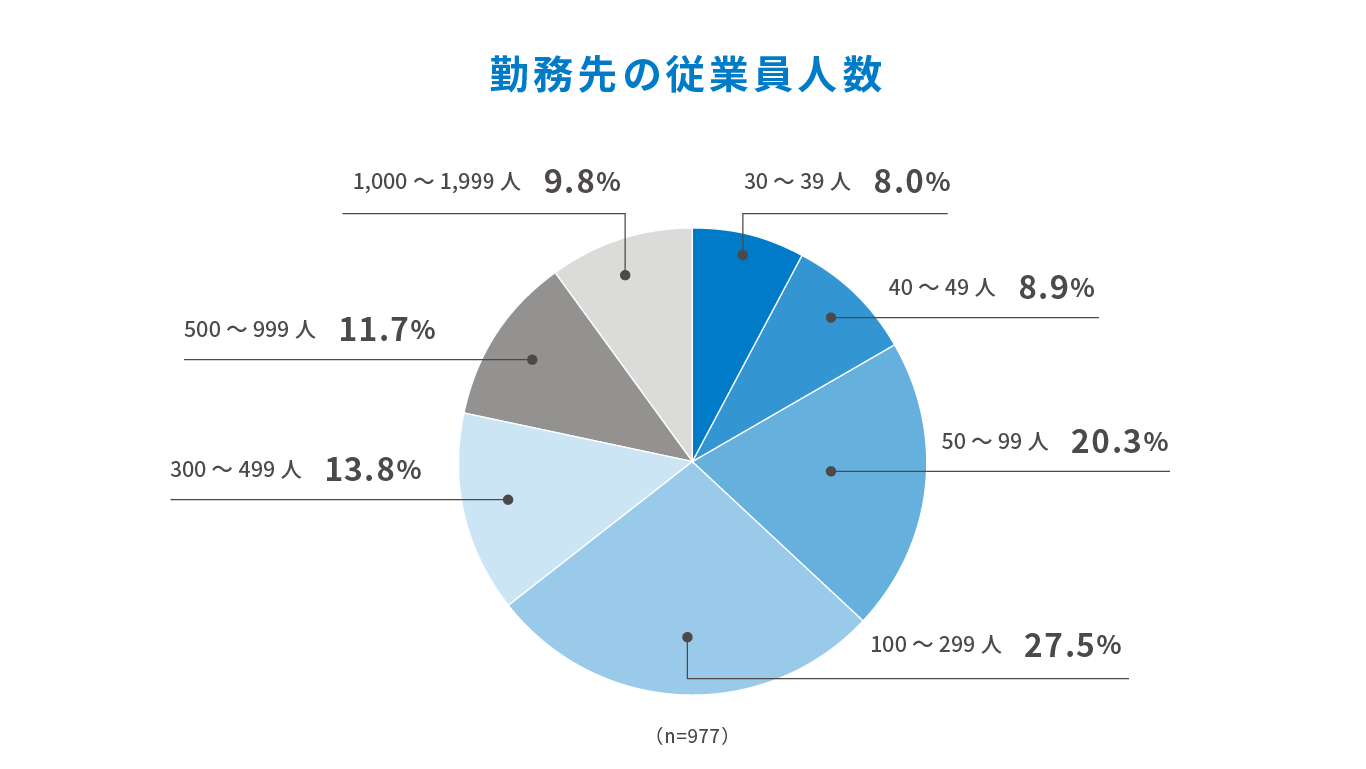

- 調査対象:経理・財務・会計担当者(勤め先の従業員数30~1,999人)

- 調査地域:47都道府県

- 調査期間:2022年3月18日~3月23日

- 調査方法:インターネットリサーチ

- 有効回答数:977サンプル

- 回答者の所属する企業の従業員規模:

※当データ使用の際はクレジット記載をお願いいたします。

調査結果

調査結果のサマリ

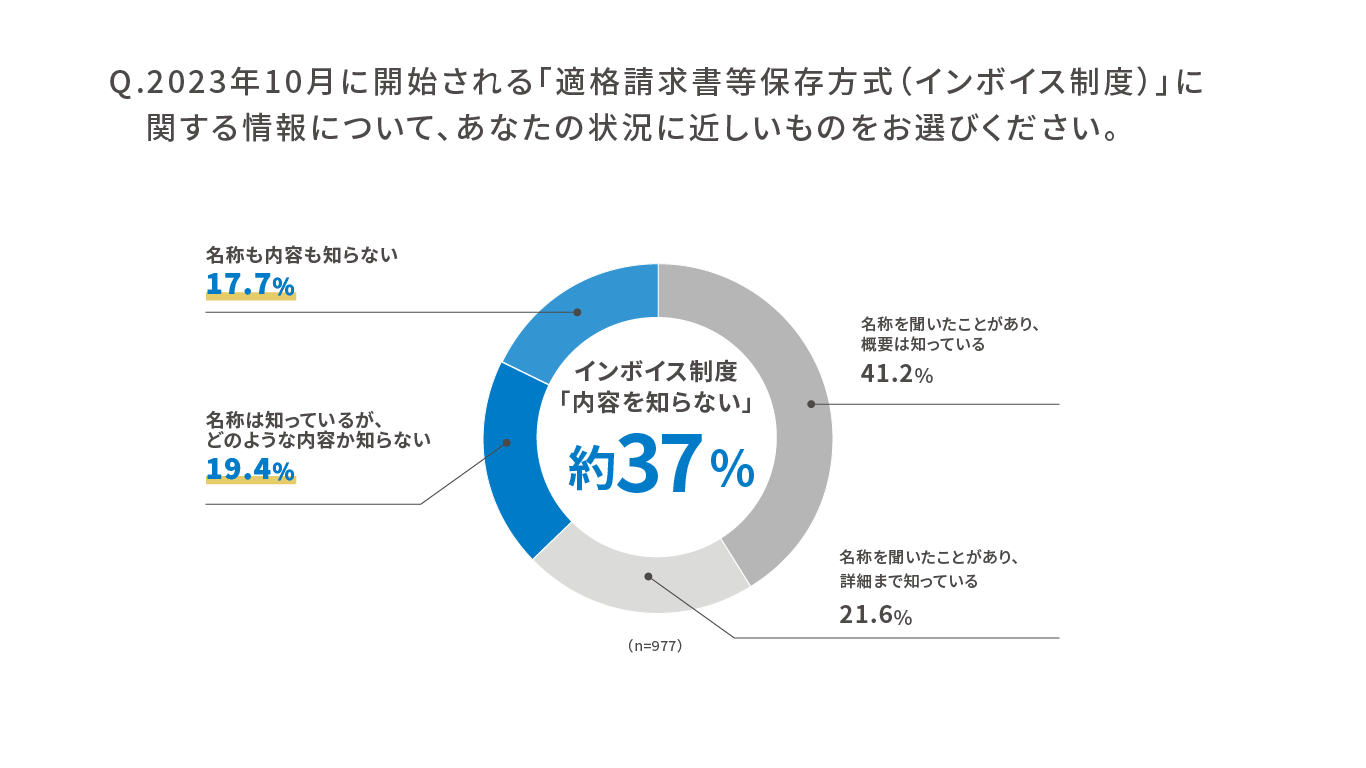

- 約4割の企業が「インボイス制度がどのような内容か知らない」と回答

- 6割以上の企業が「インボイス制度開始で請求書受取側の業務量が増える」と回答

- 具体的に業務量が増えると思う作業内容1位は「受領した適格請求書の記載内容の十分性の確認」

- 約4割がインボイス制度概要は知っているが、「開始後の仕入税額控除の計算方法が分からない」と回答

- 請求書受取側にとって最も大変なのは「現在の”仕入先”との(仕入先が免税事業者の場合の)取引関係見直し」

約4割の企業が「インボイス制度がどのような内容か知らない」と回答

インボイス制度開始に伴う準備や増える業務が明らかになる中、インボイス制度について「名称は知っているが、どのような内容か知らない」が19.4%、「名称も内容も知らない」が17.7%となりました。計37.1%はインボイス制度について知らないという結果が明らかになり、インボイス制度への理解向上が課題となります。また、「名称は知っているが、どのような内容か知らない」「名称も名前も知らない」という回答は、従業員規模1,000~1,999名の企業では32.7%に対して、従業員規模30~99名の企業では44.6%となり、11.9ptの差が発生。従業員規模によって理解度に差があることが分かりました。

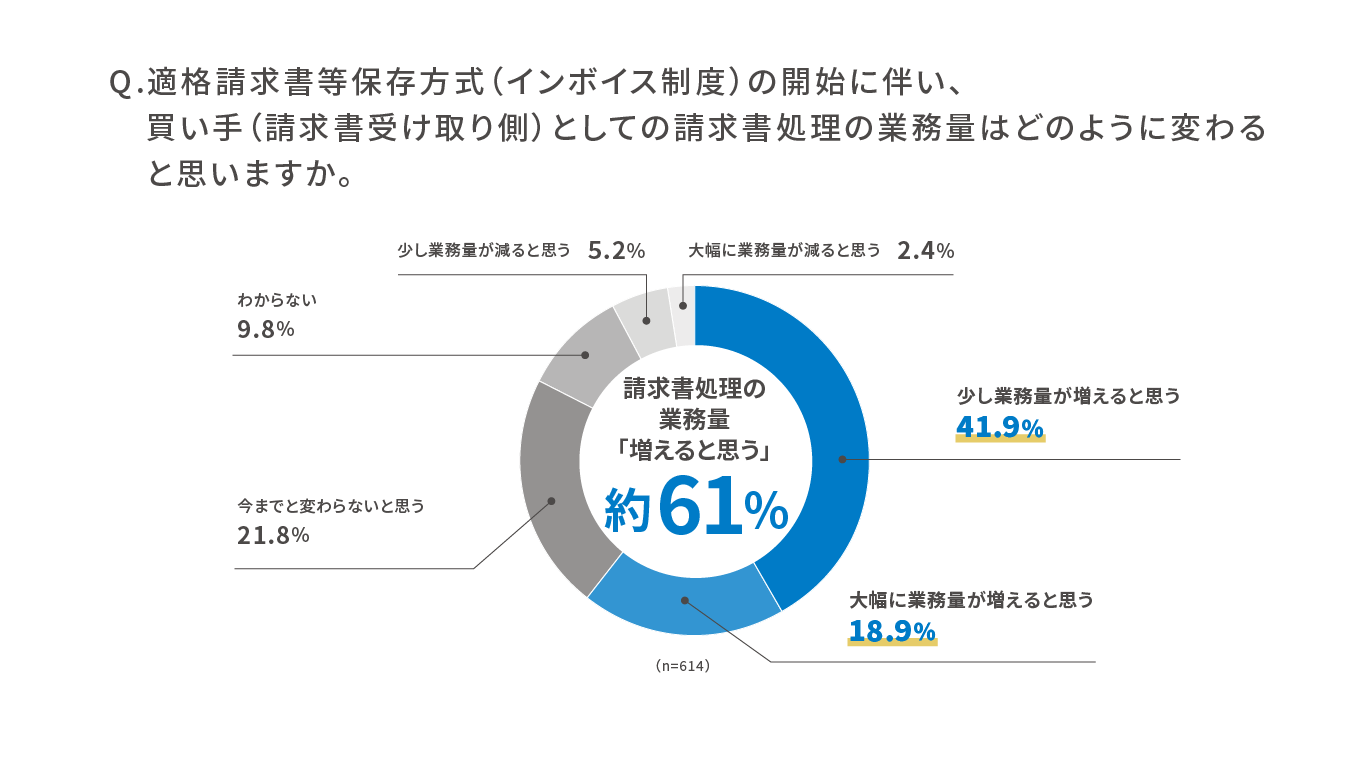

6割以上の企業が「インボイス制度開始で請求書受取側の業務量が増える」と回答

インボイス制度の開始に伴い、請求書受取側としての請求書処理の業務量はどのように変わると思うかという設問に対して、「大幅に業務量が増えると思う」が18.9%、「少し業務量が増えると思う」が41.9%という結果になり、計60.8%の企業が「業務量が増えると思う」と回答。インボイス制度対応によって経理業務に大きな負荷がかかることが伺えます。

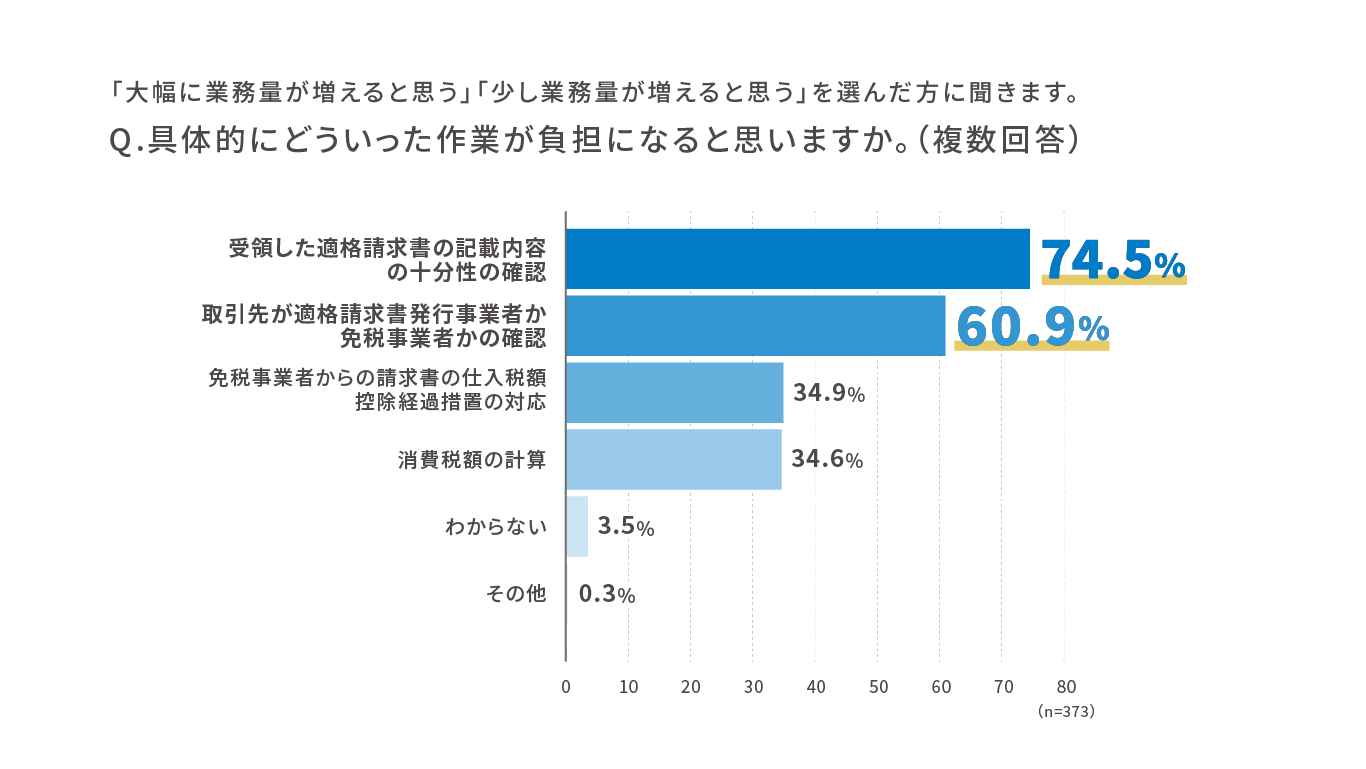

具体的に業務量が増えると思う作業内容1位は「受領した適格請求書の記載内容の十分性の確認」

具体的にどのような作業が負担になるか、という設問に対して、1位は「受領した適格請求書の記載内容の十分性の確認」が74.5%、2位が「取引先が適格請求書発行事業者か免税事業者かの確認」で60.9%となりました。今までの経理業務では発生していなかった作業が発生することが浮き彫りになりました。

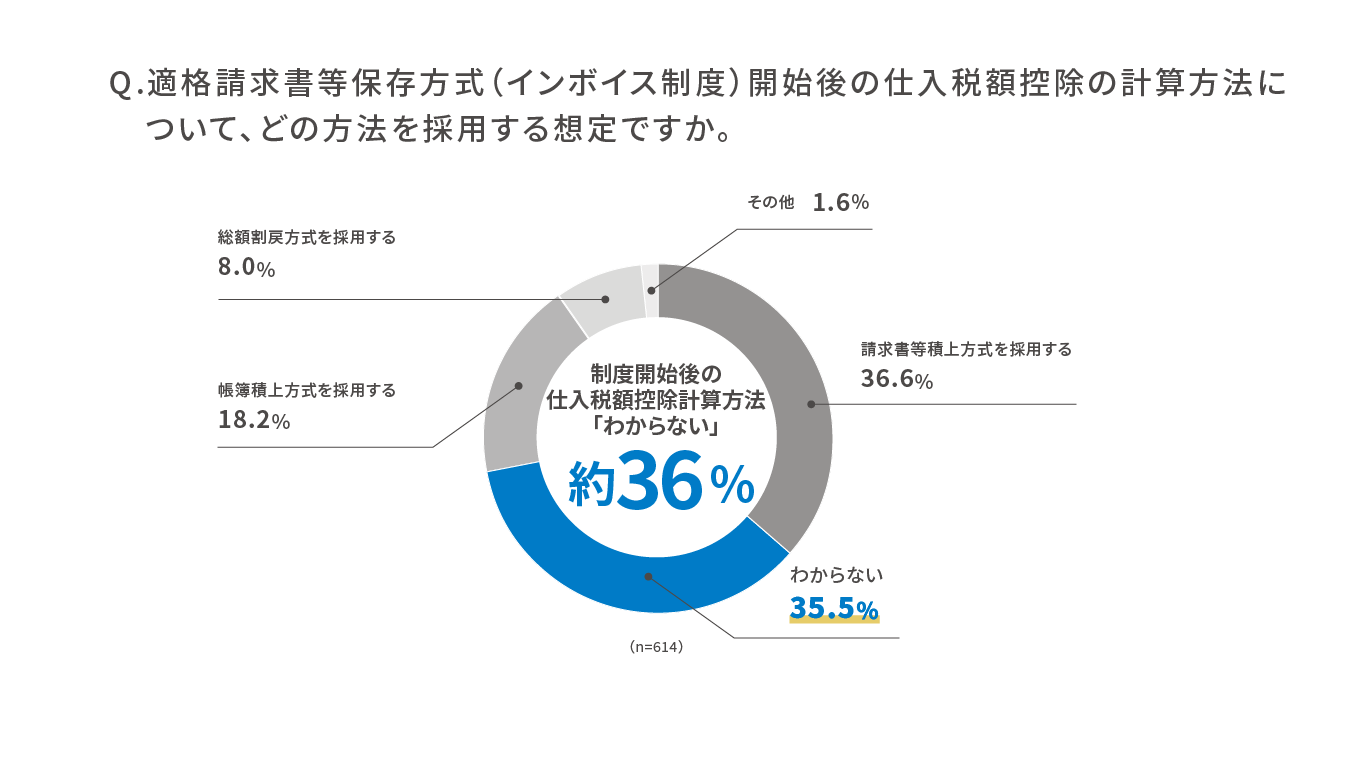

インボイス制度概要は知っているが、「開始後の仕入税額控除の計算方法が分からない」約4割

インボイス制度開始後の仕入税額控除に関する計算方法について、「請求書等積上方式」を採用する企業が36.6%、「帳簿積上方式」を採用する企業が18.2%、「総額割戻方式」を採用する企業が8.0%という結果になりました。一方で、35.5%の企業が「分からない」と回答しており、準備が進んでいる企業と進んでいない企業の差が広がっています。

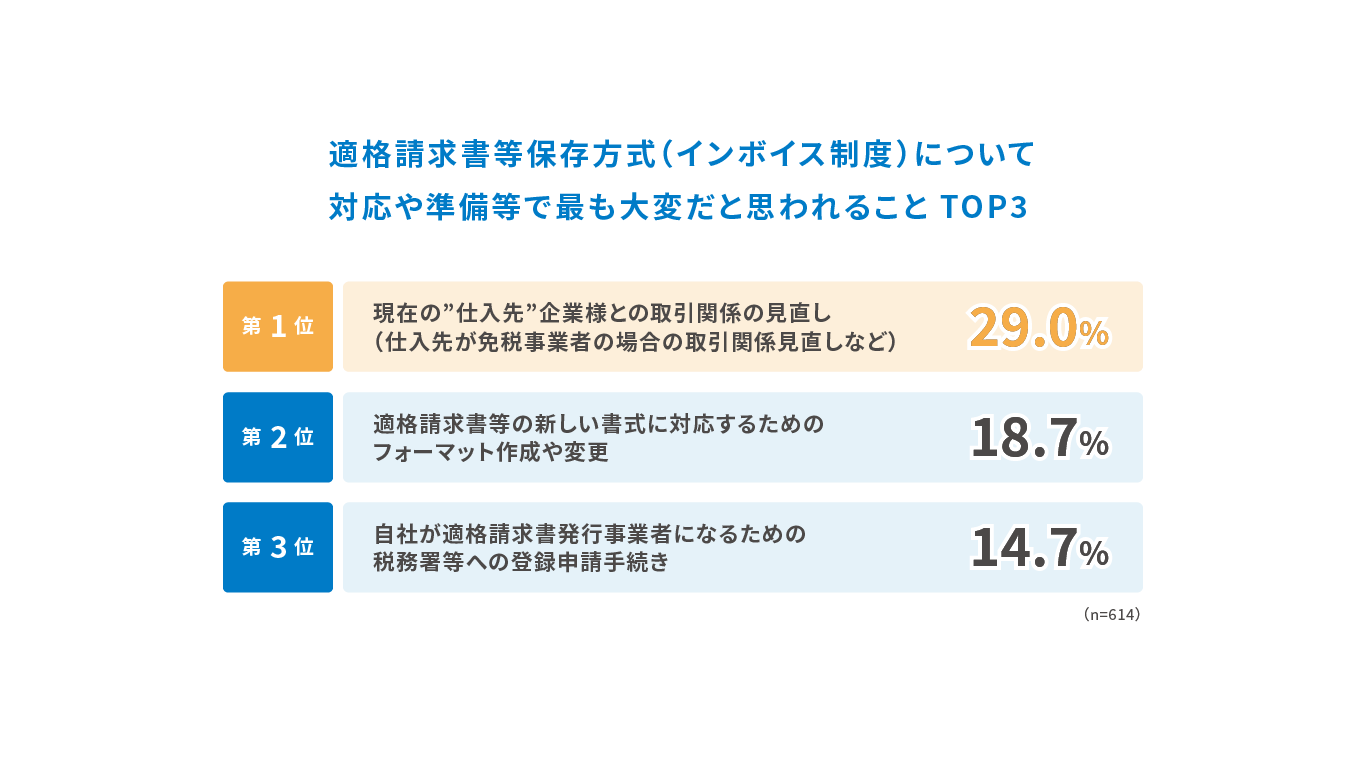

請求書受取側にとって最も大変なのは「現在の”仕入先”との(仕入先が免税事業者の場合の)取引関係見直し」

インボイス制度について、対応や準備等で最も大変だと思われることは「現在の”仕入先”との取引関係見直し(仕入先が免税事業者の場合の取引関係見直しなど)」と29%の企業が回答しました。この結果から、多くの企業がインボイス制度開始に伴い、仕入先が適格請求書発行事業者であるかどうかにより取引関係の見直しを行う意向があることが伺えます。

「楽楽精算」のインボイス制度対応方針

このたびの調査を通じて、2023年10月開始のインボイス制度開始により、新たに発生する請求書受取側の業務の負荷が大きくなる事が明らかになりました。アンケートでも回答があったように、以下は負荷が大きいことが見込まれる業務の代表例です。

- 受領した適格請求書の記載内容の十分性の確認

- 取引先が適格請求書発行事業者か否かの確認

- 適格請求書発行事業者以外との取引の経過措置対応

- 消費税額の計算

など

企業側では、2023年10月のインボイス制度開始までに準備すべきことを明確にし、対応可能な社内体制を構築することが求められます。クラウド型経費精算システム「楽楽精算」では、こうした実務的な観点も踏まえ、インボイス制度の法要件を遵守し、企業の業務負担を少なく、適切な経理業務が実現できるよう準備を進めてまいります。

また、インボイス制度開始直後の2023年12月には、電子帳簿保存法の「電子取引における電子データ保存の義務化」の2年宥恕が終了するため、企業が対応に追われることが予測されます。クラウド型経費精算システム「楽楽精算」は、企業の電子帳簿保存法およびインボイス制度への対応が円滑に進むよう、引き続きサポートしてまいります。

累計導入社数10,000社突破!クラウド型経費精算システム「楽楽精算」とは

ラクスが開発・販売する「楽楽精算」は、交通費、旅費、出張費など、経費にかかわる全ての処理を一元管理できるクラウド型の経費精算システムです。「社員が申請⇒上司が承認⇒経理担当者の精算処理」という一連のワークフローを全て電子化することで、業務効率の改善や、人的ミスの防止を実現します。2022年4月時点で、累計導入社数10,000社を突破しました。

「楽楽精算」製品サイト:https://www.rakurakuseisan.jp/

会社概要

-

- 社名

- 株式会社ラクス

-

- 本社

- 東京都渋谷区千駄ヶ谷五丁目27番5号 リンクスクエア新宿

-

- 設立

- 2000年11月1日

-

- 資本金

- 3億7,837万円

-

- 代表者

- 代表取締役 中村崇則

-

- 事業内容

- クラウドサービス事業

本件に関するお問い合わせ先

株式会社ラクス クラウド事業本部 楽楽精算事業統括部

-

- 担当者

- 吉田 達也(よしだたつや)

-

- TEL

- 03-6675-3623

-

- FAX

- 0120-82-5348

-

- rseisan-branding@rakus.co.jp

※掲載のデータは発表日現在の情報です。予告なしに変更されることがありますので、予めご了承下さい。

※文中の会社名、製品名等は各社の商標または登録商標です。